みなさん、こんにちは! マネーの育成術へようこそ!

この記事を開いてくれてありがとうございます。

今回の記事では、欧州債務危機について書いていきます。

欧州債務危機とは、一言で説明しますと、

ギリシャの赤字粉飾が明るみになり、欧州各国のデフォルトリスクが高まり、国債が暴落し、金融システムが崩壊しかけたこと

です。詳細はまた後で説明しますが、欧州債務危機を理解するためには、国際経済学を少し理解していなければなりません。

Contents

金融政策のトリレンマとは?

金融政策のトリレンマについての説明です。以下の文章は、公益社団法人国際通貨研究所というところのHP上に記載されている文章を写したものです。(参考はこちら)

「国際金融のトリレンマ」とは1980年代に徐々に認知されるようになった国際金融論上の一説です。一国が対外的な通貨政策を取る時に、①為替相場の安定、②金融政策の独立性、③自由な資本移動、の3つのうち、必ずどれか一つをあきらめなければならないというものです。

①の為替安定をあきらめたのが、今日のほとんどの先進国です。独自の金融政策をとれば必ず内外の金利差が生まれます。この時資本移動が自由ならば、そこに金利差を狙った資本流出入が起こります。どうしても為替相場の変動は起きてしまうのです。

②の金融政策の独立性をあきらめたのがユーロ圏内の国や香港です。自由な資本移動を許しながら為替相場を固定するには、金利差があってはなりません。独自の金融政策をとってはならないのです。このためユーロ圏内の国は、域内金融政策は欧州中央銀行に一任しています。香港の金融政策は米国に追随しています。

③の自由な資本移動をあきらめているのが中国です。為替相場の乱高下は避けたい、でも国内の金融政策の独立性は守りたい。そのために資本移動をある程度制限しなければならないのです。

特別な事情がない限り、経済や金融が成熟した国は、①の為替相場安定の放棄にたどり着きます。それは、短期的な相場の乱高下は、不透明性を高め企業のセンチメントに悪影響を及ぼします。しかし、中長期的に見れば、相場の変動は、各国間のインフレ格差や生産性格差などの実態を反映した均衡点を目指すものだからです。

このように、EUは自由な金融政策をあきらめたわけです。このような選択をしたことで、EUは一部の国で不況に陥った場合には、金利を下げたり、通貨安を誘導したり、財政政策を行ったりすることができません。このことが、今回のEUの構造的な欠陥となり、欧州債務危機の根本的な原因になってしまったと考えられます。

欧州債務危機はどのように起こったのか?

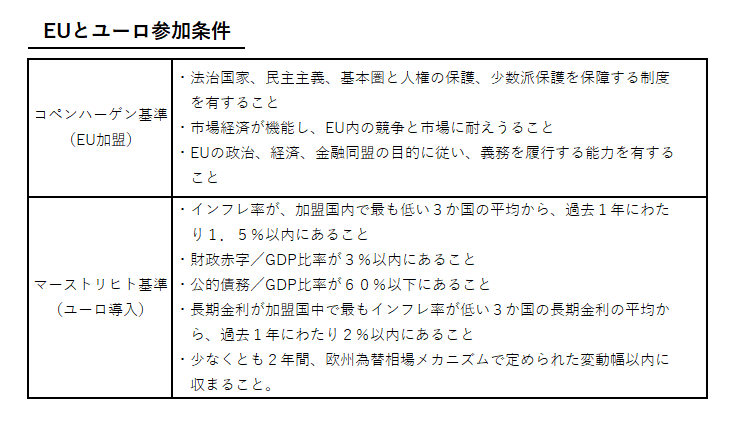

EU加盟、ユーロ導入には条件がある

これから欧州債務危機について説明していきますが、危機の詳細を説明する前に、まずはEUについて説明します。ヨーロッパは、2度の世界大戦を経験した後、欧州統合の機運が高まっていきました。60年代にはブレトンウッズ体制が崩壊し、欧州でも通貨危機が起こりました。そのことをきっかけに為替安定化を目的としたヨーロッパの統合がより叫ばれるようになりました。

こうした仕組みは、信用力の弱い国にとっては非常に有益な手法になります。なぜなら、信用力の弱い国は通常は高い金利を支払わなければ資金調達をすることができません。しかし、EUという枠組みに入ることで、通常よりも低い金利で資金調達をすることができるようになります。しかし、このような仕組みは、別の弊害を生みます。「悪貨は良貨を駆逐する」ではないですが、EUに入るための条件などが特になければ、信用力は低い国ばかりが集まってしまうリスクがあります。そういったことを防ぐために、EU加盟、さらに、ユーロの導入のためには審査基準があります。

審査基準とは

EUへの参加と、ユーロの導入はそれぞれ別々の条件があります。EUへの参加は、基本的には法体制やその国政治体制に関することが主眼となっており、ユーロを導入するためには、インフレ率や金利などの経済的要因が主眼となっています。

加盟基準未満であるのに、、、

いよいよ本題の欧州債務危機について説明していきます。欧州債務危機は、冒頭でも述べたように、ギリシャの赤字粉飾が明るみになり、それがEU内各国に波及していき、ソブリンリスクを増大させたものです。しかし、このギリシャの赤字粉飾は欧州債務危機が起こった2009年以降に初めて知ったわけではありません。

ギリシャの赤字粉飾について、EUは2004年時点ですでにつかんでいました。しかし、この当時のEU内は景気が非常に好景気で、また金利も低かったために、あまり問題視していなかったです。そのため、銀行や保険会社はギリシャに対して貸付けを継続的に行っていました。欧州債務危機の根本的な原因は、この基準未満であることが分かったにもかかわらず、問題に対処せず先送りにしたことにあるのではないでしょうか。

しかし、2008年のリーマンショックを境にして、状況は一変します。各国は銀行へ公的資金の注入を余儀なくされ、また、各国は景気刺激策を打ち出したことで財政状況は大きく悪化しました。

そのような中、欧州債務危機が発生した直接に原因は、2009年に誕生したパパンドレウ新政権の下で前政権に行われた粉飾について、告発が起こったことです。これをきっかけにして、欧州の比較的信用力の低い国々(通称GIIPS:ギリシャ、イタリア、アイルランド、ポルトガル、スペイン)の国債が売られ、暴落しました。

これが欧州債務危機のはじまりです。

危機はまだまだ続く

ここで欧州債務危機は終わりではありません。ここで終了するのであれば、非常に良いのですが、そうはいかないのが金融市場です。

ギリシャの粉飾告発、および、GIIPSの国債暴落によって、各国の格付け機関がギリシャなどの信用格付けを大きく下げました。通常、1段階下げれば大きく下げたと言われる格付において、その当時は一度に3段階も下げました。そして、この3段階の格下げによって更なる暴落を生みました。まさに、格下げと価格下落がスパイラル的な状況であったのです。

もちろん、EUは各国の国債をさらに購入するという措置をとっていましたが、投資家たちの売却には追い付かず、さらに、ギリシャだけではなく、他の信用力の低い南欧の国々国債までも負のスパイラルに巻き込まれることとなりました。

しかし、問題はまだ収まりません。時間は経過して、2011年10月にベルギーフランス系の大手金融機関デクシアがギリシャ債権絡みの多額の損失によって実質的に破綻し、両国政府の管理下に置かれるようになりました。この1件はただの倒産とは違う意味を持っていました。欧州債務危機というソブリンリスクに注目されていた問題が、欧州金融機関という民間金融機関のリスクにすり替わってしまったのです。これは、欧州各国政府が危機に陥った民間金融機関の救済に迫られるという負の連鎖を想起させるきっかけになりました。

これにより、欧州金融市場は機能不全に陥ってしまい、これまで債務危機の影響を受けてこなかったフランスやオランダ、ベルギーの国債までも大量に売り込まれることとなりました。

このギリシャにおける粉飾告発による一連のソブリンリスクの高まりと、デクシアに破綻に伴うソブリンリスクから民間金融機関のリスクに切り替わり、金融市場が機能不全に陥ったこと、これが欧州債務危機の全容です。

危機の出口に

2012年になっても、国債の暴落は止まりませんでした。その中で、ドラギECB総裁は2012年7月に「ユーロ存続に向けてできる措置はすべて取る」と言明し、9月に「国債購入プログラム」を発表し、協力で恒久的なセーフティーネットが整備されたことで、欧州の危機は収束に向かうこととなりました。

参考

参考にした記事、本

併せて読みたい記事

・映画紹介『マネーショート』 より映画を楽しむために知っておくべきこと

今回の内容は以上です。最後まで読んでくれてありがとうございます。

問題をほおっておくことや債務を大きく抱えすぎることなど、うまくいっている時は問題ないですが、ずっとそれが続くわけではありません。

私たちも小さいことから、直していきたいですね。

Twitter(@szkryhiichioku)をやっていますので、フォローしてもらえれば更新を見逃しません。

コメントを残す