みなさん、こんにちは! マネーの育成術へようこそ!

この記事を開いてくれてありがとうございます。

みなさんが資産形成をするにあたっては、NISAやつみたてNISAなどの制度を利用していると思いますが、その制度が2024年から変わっていきます。つみたてNISAを利用している場合には、大きくは変わりませんが、NISAを利用している場合には大きく変わってきますので、注意してください。

今回の記事では以下のサイトを参考にして書いています。

Contents

NISAの新制度の概要

では、最初にNISAの新制度がどのように変わっていくのかについて書いていきます。

つみたてNISAは得しかない。

まず最初につみたてNISAについて新制度ではどのように変わっていくのかについて書いていきます。最初につみたてNISAの現行の制度について説明していきます。現行のつみたてNISAの場合には、

1.年間で非課税になる限度額は40万円

2.非課税になる期間は20年間

3.2037年までの制度で、

4.金融庁公認の投資信託のみを積立購入をすることができる

制度です。

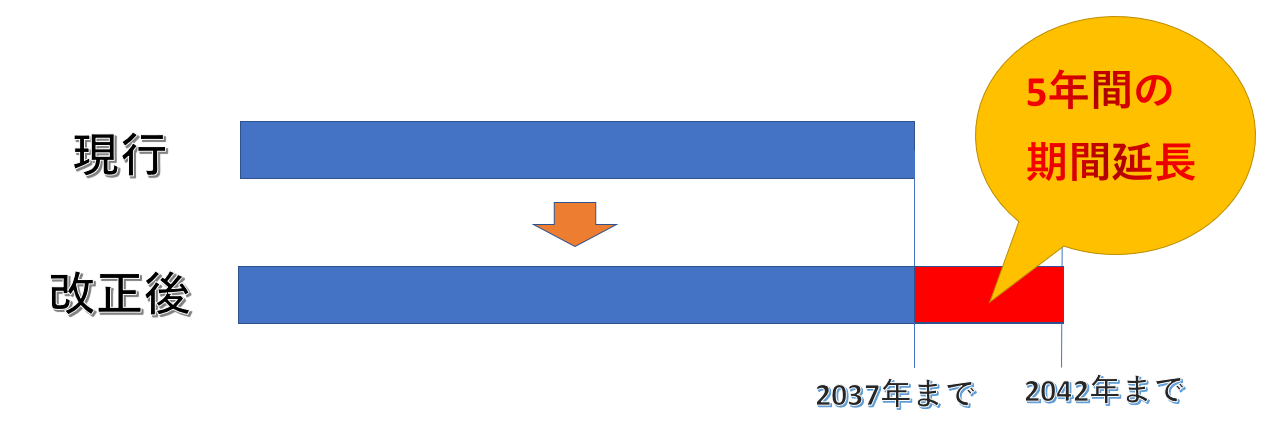

今回の制度改革では、この3番の条件だけが変わりました。今までは2037年までの制度でしたが、2024年の制度改革以降は2042年までの制度となりました。

これは得でしかありません。

今までは、2037年までの制度でしたので、2021年につみたてNISAを使用して限度額いっぱいで積立を行ったとしても、積立期間は17年しかありませんでしたので、40万円×17年で680万円の積立までしかできませんでした。

しかし、2024年からその期間が延長されて、2042年まで積立てることができます。つまり、2021年からつみたてNISAを利用した場合には、40万円×22年間で880万円まで積立をすることができるようになります。今年始めれば運用金額に約200万円の違いが生まれます。

もうこれは得しかないですよね。

NISAは大きく変わります。

では、次に一般NISAがどのように変更するのかについて書いていきます。

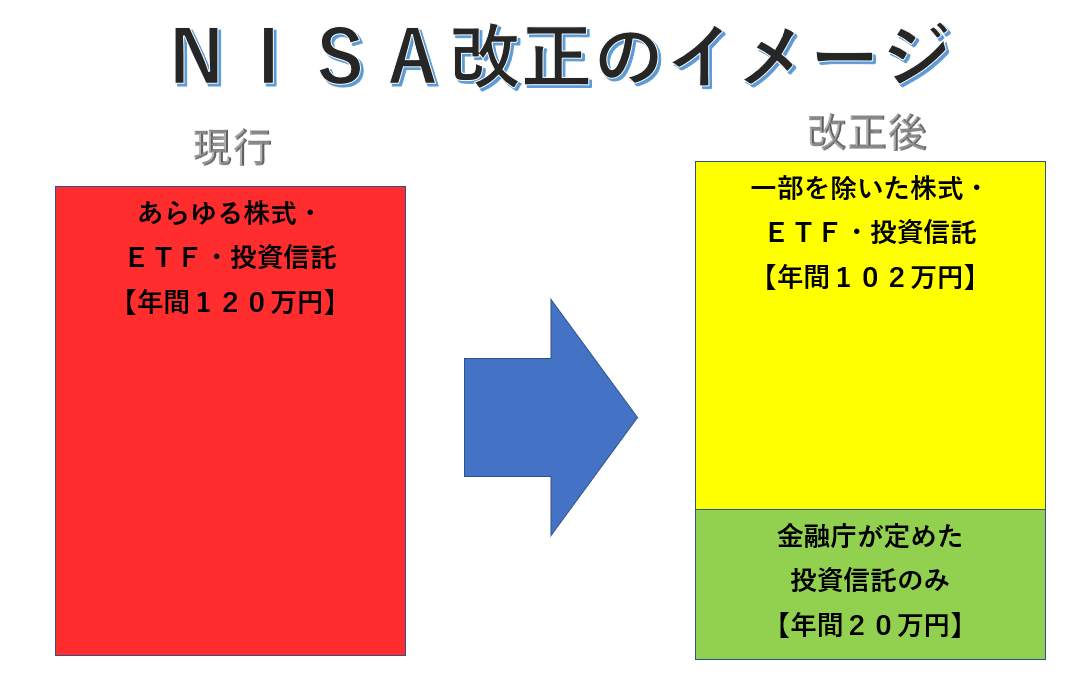

現行の一般NISAは以下のような制度です。

1.年間120万円までが非課税

2.5年間非課税になる

3.2023年までの購入分について非課税になる

4.基本的にほとんどの投資信託・株式について購入可能

このような制度だったのですが、新制度になって、大きく変わります。

まずは下の画像を見てください。

このように変わった項目は主に3つあり、

1.2階建て構造になったこと

2.購入できるか株式にも制限が生まれた

3.つみたてNISAと同様期間5年延長

まずは限度額の項目について

この限度額の部分が最も大きな制度改革になります。今までは限度額120万円と決まっていたのですが、新制度では、2階建てになっています。具体的には、1階の部分を利用することで2階部分が利用することができるようになったという意味です。

まずは1階部分についてですが、ここは限度額20万円で、基本的には現行のつみたてNISAと同じように金融庁が認めた投資信託の積立購入をすることができます。しかし、非課税期間は20年ではなく5年になります。

次に2階部分ですが、ここの限度額102万円です。上記で新NISAでは、2階建てになったと言いましたが、すべての人が1階部分を利用しないと2階部分を利用することができないかというとそういうわけではありません。旧制度のNISA口座を開設していた人や投資経験者が2階部分で上場株式のみで運用する場合には、1階部分の利用しなくても2階部分のみ利用することができます。

次に、非課税期間と期限です。

非課税期間は旧制度と同様5年であり、期限については2028年までの制度になります。

そして、投資対象です。

今までの旧制度では、基本的にはほとんどの投資信託と上場株式についてNISAで購入することができました。しかし、金融庁の方ではその範囲について制度を改革しました。いままでNISAで購入可能であったレバレッジ型の投資信託については、金融庁で進めているつみたて分散投資に合致しないため、NISAの購入対象から外されることとなりました。また、上場株式についても、整理銘柄や監理銘柄についても外されることが決定しました。新制度のNISAでは運用対象は少なくなり、上限金額は小さくなったと言えます。

なぜこのような変化が生まれたのか?

個人的には、つみたてNISAを利用した積立投資とプラスアルファで運用をしている限りなので、特に大きな痛手はありませんが、NISAで運用をしている人であった場合には、この制度改革は改悪ではないかと感じる人もいるかもしれません。

しかし、この改革を改悪であると感じる人は、以下のような人ではないでしょうか?

大きな利益になる可能性が高い銘柄を1年間以上という中期で売買している人ではないでしょうか?

さて、金融庁でこのようにNISAを新制度に改革をしたのには当然理由があります。

金融庁としては、国民の資産形成にあたって、「長期」、「積立」、「分散」の3項目を守って運用をさせたいという狙いがあるはずです。しかし、NISAの方では短期の売買などのような形で、もっぱら投機的な手法のためにNISAを利用されているのではないかという考えがあるようです。

だからこそ、NISA制度を改善して、この長期積立分散投資を促さそうとしているのではないでしょうか?

まとめ、個人的意見

新制度のNISAの紹介は以上になりますが、個人的には良くなった部分もありますが、NISAの制度のほうがあまりよくなったという印象を受けません。

私自身毎月投資に回すことができる資金というものは多くはないので、ローコストな投資信託のみに積立投資をすることしか現状ではできません。なので、つみたてNISAの期限が延長されたのは非常に喜ばしいことであると思います。

しかし、つみたてNISAだけではなく、NISAもあります。NISAの非課税期間が5年であるということには言わずもがな短いと思いますが、2階建てにする必要ってあったのかなって疑問を感じます。

長期積立分散をしっかり行わせたいのであれば、非課税期間を無期限にした方が、よっぽどか投資家が長期保有をしてくれるようになると思います。

限度額についてはイギリスでISA制度が始まった当初の限度額よりも大きくなっているので、今後限度額が大きくなっていくことに期待です。

そして、何より期待するのが、NISAとつみたてNISAが今後恒久的な制度になっていくことです。今は「貯蓄から投資へ」という流れの下で、期間限定の制度としてNISAやつみたてNISAが行われていますが、貯蓄から投資へということをうたうのであれば、出来る限りそのあたりの制度は恒常的にある制度としてほしいものです。

今回の内容は以上です。最後まで読んでくれありがとうございます。

Twitter(@szkryhiichioku)をやっていますので、フォローしてもらえれば更新を見逃しません。

併せて読みたい記事

![]()

コメントを残す