みなさん、こんにちは! マネーの育成術へようこそ!

この記事を開いてくれてありがとうございます。

さて、今回は保険の税務について考えていきます。保険というと、終身保険の場合には、解約返戻金は必ず一時所得になりますし、また、年金保険あるいは、養老保険の場合には、5年以下の契約期間の場合には、分離課税になりますが、契約期間が5年を経過すると、解約返戻金は一時所得になります。

今回の記事では、この内容についてもう少し詳しく考えてみましょう。

Contents

分離課税とは?

先ほど、養老保険等を5年以下で解約したときの解約返戻金は、分離課税の対象になり、取得価格に対する利益の分は、20.315%の税金がかかります。これは投資信託や株式でを特定口座で運用をしていた時の場合と同じです。

しかし、株式などで運用をしていた場合と大きく異なる点があります。株式などの場合には、特定口座で運用をしていたとしても、確定申告をすることによって損益通算の対象になりますが、5年以内に解約した、年金保険などの解約返戻金は金融類似商品として源泉分離課税の対象になります。そのため、確定申告は不要になります。しかし、上場株式等との損益通算の対象にはなりません。

一時所得とは?

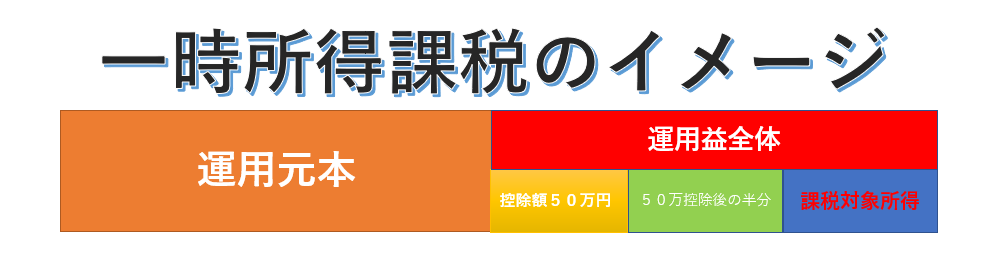

次に一時所得について説明します。一時所得の場合には、終身保険や5年超で契約している年金保険の解約返戻金や満期保険金が、この一時所得の対象になります。

一時所得には特殊な税務が発生します。

まずは、以下のイメージを見てください。

通常の申告分離課税の場合には、受取金額-取得費用である利益すべてに対して、20.315%の税金がかかりますが、一時所得の場合には、控除額が50万円の控除が発生します。なので、利益が50万円以下である場合には、税金が発生しませんし、また確定申告も必要ありません。

また、利益が50万円を超えて、100万円の利益が発生したとします。この場合には、まずは50万円が控除されますが、さらに残った50万円の半分が課税対象になります。

つまり、100万円の利益のうちの25万円が、課税対象になります。

一時所得は総合課税になりますので、この利益が他の所得と合算されて、課税対象になります。

一部解約した場合にはどうなるの?

保険は、定期預金などと違って、一部解約(=減額)をすることができます。

すべて解約したときには、上記の通り税務は源泉分離課税または一時所得の扱いになります。しかし、減額した場合にはどのようになるのでしょうか?

例えば、以下のようなケースを考えていきましょう。

外貨建保険1000万円を申込をしたとします。資金が必要になったので、1年目に500万円解約して、2年目に500万円解約した。ただ、解約したとしても、運用状況がよく、50万円儲かっていたとします。そこで、3年目に最後の50万円を解約して、すべての保険契約を解約したとします。

この時に、1年目の500万円と2年目の500万円、そして、3年目の50万円について、どのような課税扱いになるのでしょうか?

保険の減額は、必要経費から

結論から申し上げましょう。

保険を減額したときの必要経費の扱いは、最初に必要経費から減額されていき、最後に利益部分が解約されていくという流れになります。

なので、1年目の500万円の減額は、すべてが必要経費になります。

また、2年目の500万円の減額もすべてが必要経費になります。

そして、最後の50万円については利益になります。ただし、終身保険の解約になるので、利益は一時所得になります。そのため、50万円は控除の対象になり、税金は発生しない扱いになります。

まとめ

今回の内容は以上です。最後まで読んでくれてありがとうございます。

保険を解約する時には、一時所得になったり、源泉分離課税になったりと、少し面倒なことが多いです。また、定期預金などのようなものと違って、減額処理が可能です。この処理をすると、必要経費から先に引き落とされていく形になっていきますので、うまくやっていくことによって、この一時所得を調整していくことも可能ではないでしょうか?

Twitter(@szkryhiichioku)をやっていますので、フォローしてもらえれば更新を見逃しません。

参照サイト

併せて読みたい記事

コメントを残す