みなさん、こんにちは! マネーの育成術へようこそ!

この記事を開いてくれてありがとうございます。

みなさん資産形成をするときにはつみたてNISAやiDeCoをを利用している方が多くいらっしゃると思います。つみたてNISAの場合には、運用益が非課税になりますし、iDeCoの場合には運用益が非課税になると同時に、拠出額が所得税控除になりますよね。

ただ、こういった制度はあくまでセカンドライフのための資金準備を目的としています。もちろん、NISAであれば期間中に換金することができますが、一度換金してしまうとせっかくの非課税制度を無駄にしてしまうので、出来る限り換金したくないですよね。しかし、人生には何があるかわかりません。場合によっては病気やけがにより、大きなお金が急に必要になってくる場合があります。

そのために保険は必要なのです。

しかし、世間一般の保険のイメージはそこまでよくはないのではないでしょうか? 例えば手数料が高いということや仕組みが複雑でわかりにくいという点が大きいのではないでしょうか? 確かに、そういった面はないことはないと思います。

しかし、保険は資産形成とは全く別の次元の話をしています。

だからこそ、保険には保険なりのメリットがあります。

今回は保険料における税務の話をしていきます。

そろそろ年末調整も終わっていると思いますし

保険は万が一のことがあったときの備えという側面を特に重要視しています。

誰にも可能性があることに備えるからこそ、税務に関して優遇措置が設けられています。

Contents

〇保険料の税務

では、保険料の税務に関して考えていきます。保険について、一定の上限がありますが、保険料は所得税や住民税の控除の対象になります。平成24年以降その制度が変わっていますので、今回はその変更後の制度についてのみ紹介します。

保険料の税務を考えるときには、保険を種類によって変わります。

保険の種類

・一般生命保険

・介護医療保険

・個人年金保険

| 一般生命保険 | 死亡や生存などの支払い事由に対して保険金が支払われる保険 |

| 介護医療保険 | 入院や通院、介護などの支払い事由に対して保険金が支払われる保険 |

| 個人年金保険 | 主にセカンドライフや長生きに備える保険 |

のことを指します。

次にこの保険料について、どのように所得税及び住民税の控除がなされるのかということを説明していきます。

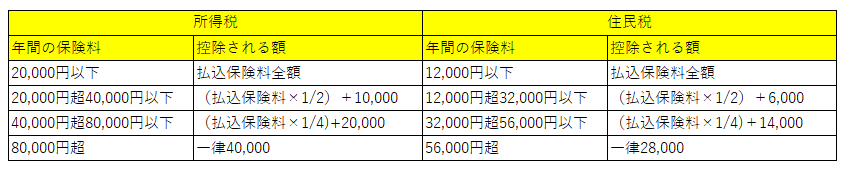

まずは下の表を見てください。上記の3種類の保険について、すべて同じ計算がされます。

このようなで所得税及び住民税が控除されます。上記の3種類の保険についてそれぞれで適用されますので、最大で所得税は4万円×3種類で12万円まで控除されますし、住民税は28,000円×3種類で84000円まで控除されます。なので、合計で204,000円まで最大で控除されます。

まあ、私のような若年層の場合にはこの枠を最大に利用するまでの保険は必要ないですが、保険には以上のような年末調整による所得税控除及び住民税控除が適用になります。

このように保険には、節税するための措置が設けられています。また、保険には、預貯金だけでは対処しきれないリスクに備えることができます。最近、Twitterの資産運用系のツイート主の方の多くは、保険なんて手数料が高いだけだから解約しろなんて言う人もいますが、そもそもNISAやiDeCoとは、保険が果たす役割は全く異なるものなのです。

ただし、だからと言ってやらない方が良い保険もあります。資産を増やすことに特化した保険です。特に若年層であればあるほど、この保険はやらない方が良いでしょう。

例えば平準払の場合で60歳以上の満期の場合には、一般生命保険の保険料控除のみではなく、個人年金保険の保険料控除も適用することができますが、40年間積立をしたとしても、現状の契約では1.5倍増えればいい方です。もちろん、そこに保険ならでは保障がついてきますが、だとしたらその保障部分に関しては掛け捨てでもいいから別の手法でかけ、セカンドライフに備える部分に関してはつみたてNISAやiDeCoの拠出額限度まで使い、それでも足りない場合には特定口座で運用をした方が良いと思います。

要するに、私が言いたいことは、

目的と手段を混同しないようにするべきであるということです。

今回の内容は以上です。最後まで読んでくれてありがとうございます。

Twitter(@szkryhiichioku)をやっていますので、フォローしてもらえれば更新を見逃しません。

コメントを残す