みなさん、こんにちは! マネーの育成術へようこそ!

この記事を開いてくれてありがとうございます。

2021年の2月と3月は、アメリカの長期金利が上がっていき、一時的に1.7%を超えるときなどが出てきました。それに追従するような形で、日本の長期金利も長らく0%付近をうろうろしていたのに、0.1%以上にまで上がったときがありました。そのため、マーケットではインフレ懸念が高まり、FRBの方で想定よりも早くに利上げを行うのではないかという懸念が生まれたために、株式は一時的には下落しました。しかし、その一時的な下落は良い押し目になったために、2021年3月26日現在では元の水準までに回復しようとしているところです。

さて、相場を見るときに、私は金利から始めるようにしています。

今回の記事では、物価連動債について書いていきます。

Contents

物価連動債とは?

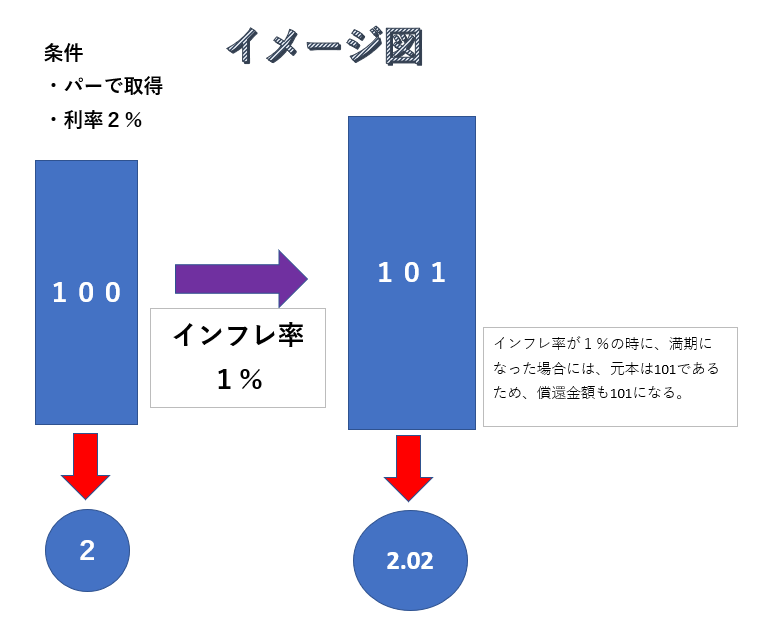

物価連動債とは、その名前の通りに、インフレ率の変動によって元本が変動する債券です。インフレヘッジ資産として大きく機能します。利率は同じなのですが、インフレ率によって元本が変動するために、受け取ることのできる利息はその時々で変動します。なので、将来的に物価が変動していく想定される場合には、インフレを回避するために大きな助けになります。以下の図がイメージ図になります。

しかし、将来の物価上昇をヘッジすることができると言って、個人投資家が運用するようなアセットではないですね。特に私のような資産額が少ない人間にはこのような運用手法はたいして利益につながりません。むしろ、こういった債券での運用が効率的に働くのは、機関投資家だったり、超富裕層の方々でしょう。

では、何のために物価連動債を見ていくのか?

上記で物価連動債は個人投資家には向かないということを書きましたが、では何のために物価連動債を見ていくことが大切なのでしょうか?

物価連動債の利回りは、実質金利と考えることも可能です。

実質金利は以下の式で表すことができます。

実質金利を考えるにあたって、名目金利は固定であるとします。

となると、実質金利は、インフレ率が上昇すると下落し、インフレ率が下落すると上昇します。

では、この式を組み替えてみますとどうなるでしょうか?

ということになります。

つまり、インフレ率という物価の指標は、実質金利が上昇すると下落し、下落すると上昇します。

このことから、実質金利というのは、将来の物価上昇に対する先行指標になるということです。

なぜインフレ率を考えなければならないのか?

さて、ここまで物価連動債の仕組みと実質金利について考えてきました。実質金利は、インフレ率を考えるための重要な指標になることでしたね。

では、なぜインフレ率を考えなくてはないのでしょうか?

それは、各国の中央銀行の政策目標に「物価の安定化」を掲げているからです。

中央銀行は物価の安定化という目標を掲げているために、物価が大きく想定以上に上がりそうなときや、想定よりも低くとどまりそうなときには動きます。

この時は相場が大きく動くタイミングになります。

だからこそ、相場を理解するためには、実質金利を理解しなければらないのです。

まとめ

今回の内容は以上です。最後まで読んでくれてありがとうございます。

投資における格言では、

「FRBには逆らうな」

というものがあります。FRBというところを各国の「中央銀行」と読み替えてもよいでしょう。

長期の資産形成でつみたてNISAなどを使う場合には問題はありませんが、短期のキャピタルゲイン狙いの運用を行ったり、レバレッジ型商品で運用を行う場合には、こういった金利動向に目を向けておくことは、相場道を読み解くための重要なカギになると思います。

Twitter(@szkryhiichioku)をやっていますので、フォローしてもらえば更新を見逃しません。

コメントを残す