みなさん、こんにちは! マネーの育成術へようこそ!

この記事を開いてくれてありがとうございます。

さて、今回に記事ではポーロフォリオの効率性を示す指標について、説明していきたいと思います。それが、アルファとベータです。

Contents

アルファとベータは使っていますか?

アルファとベータについて、皆さんは使っていますか? 個人投資家ではあまり使うことはないかもしれませんが、運用資金が少なく、今後現役として長く働くことが想定される場合には、株式を選択する上で一つ参考にしておいたほうが良い指標ではないでしょうか?

ベータとは?

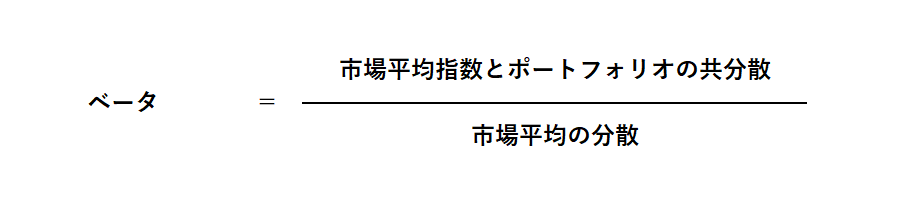

まずは最初にベータについて説明します。ベータの計算式は以下のような計算式です。

ベータを計算する際には、市場平均とポートフォリオの共分散と、市場平均の分散を用います。

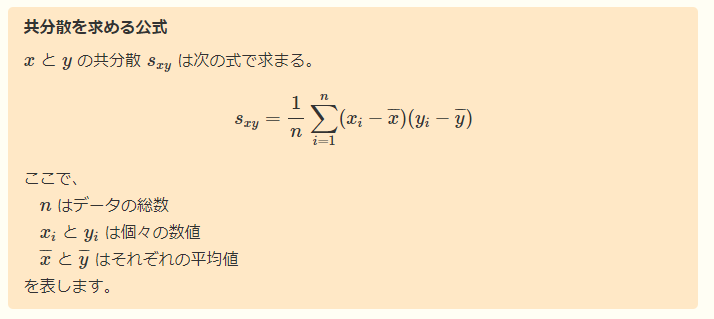

まずは共分散について見ていきましょう。

共分散は、以上のような計算式になりますが、これは、Xの偏差、Yの偏差(偏差とは、平均からどのくらい離れているか)の積の平均です。

これがつまりどんなことを表しているのかというと、

XとYの動きの向きが同じなのか、それとも逆の動きになっているのかということを示しています。そして、その大きさも示します。共分散が大きい場合には、同じような向きにしかも大きく動くことを示しており、共分散が0に近い場合には、動きの方向感に関係性が小さく、共分散がさらに小さい場合には、逆の動きに大きく動くということを表します。

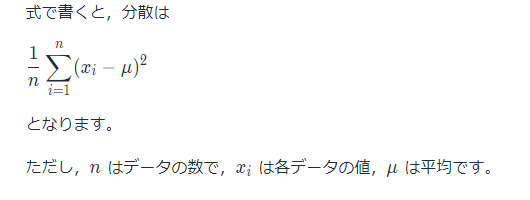

次にベータを構成している分散について説明します。

分散の計算式は以下のようになります。

この計算式は、偏差の二乗の平均です。つまり、データから平均からどのくらい離れているのかということを表します。分散が大きい場合には、データの分布が平均と比べて大きく離れて分布しているということを表し、分散が小さい場合には、データが平均に近いところに分布しているということを表します。

そして、ベータはこの二つの共分散と分散の割り算です。

市場平均の分散と比べて、ポートフォリオと市場平均の共分散がどのくらい違うのかという計算式です。

つまり、このベータが以下の場合によってポートフォリオや株式の値動きの特徴を図ることができます。

- 1よりも大きい場合

1よりも大きい場合、つまり、分散と共分散を比べた時に、共分散が正の値をとっており、共分散のほうが分散よりも大きい場合ですね。この場合には、市場平均が動いた場合には、その株式やポートフォリオが同じ方向に、かつ、市場平均よりも大きく動く可能性が高いということを表します。 - 0より大きく1より小さい場合

ベータが0よりも大きく1以下の場合には、市場平均とその株式やポートフォリオは同じ方向に動きますが、市場平均ほどは動かないということを表します。 - 0の場合

ベータが0の場合には、共分散が0ということを表します。実際にはそんなことをほとんど起こらないと思いますので、0に極端に近い場合と考えてください。この場合にはその株式やポートフォリオが市場平均とはほとんど無関係に動くということを表しています。なので、投資の分散効果を高めることに非常に適しています。 - 0より小さくマイナス1より大きい場合

ベータが0より小さく、1以上の時には、逆ですね。市場平均と比べて約の動きをするけれども、市場へ近ほどは動かないということを指します。 - マイナス1より小さい場合

この場合には、市場平均とは逆の動きをして、かつ、動く幅も市場平均よりも大きいということを表します。

アルファとは?

まず最初にアルファの計算式を説明します。以下のようになります。

一つ一つ分解していきましょう。

まずは期待リターンについてですが、これが株式やポートフォリオのリターンになります。

そして、リスクフリーリターンは、通常10年債利回りを使用します。

そして、期待リターンからリスクフリーリターンを差し引いた数字がマーケットリスクプレミアムといいます。つまり、その株式やポートフォリオ自体が、10年債利回りと比べてどのくらい超過収益を期待できるのかといいうことを示しています。

後半の「ベンチマークリターン ー リスクフリーリターン」も同じですね。ベンチマークになっている市場平均が、10年債利回りと比べてどのくらい超過収益を得ることができるのかということを示しています。

そして、このベンチマークにおけるマーケットプレミアムにベータを掛けた値、株式やポートフォリオのマーケットプレミアムから差し引きます。この値がアルファになります。

このアルファについて場合分けをして考えていきましょう。

- アルファが正の値をとっている場合

アルファが正の値をとっている場合には、そのポートフォリオがベンチマークとなる市場平均よりも高い収益を得ることができる可能性が高いということを指しています。 - アルファが0の場合

アルファが0の場合には、株式やポートフォリオが市場平均と同じ動きをしているために、その株s金投資をするくらいなら、市場平均に投資をしたほうが効率が良いということです。 - アルファが負の値の場合

アルファが負の値の場合には、株式やポートフォリオが市場平均よりも低い利益しか上げることができないということです。インデックスを保有するのではなく、この株式を保有するメリットはないので、おとなしく市場平均で運用をしたほうがよいでしょう。

まとめ

今回の内容は以上です。最後まで読んでくれてありがとうございます。

今回はポートフォリオの効率性を示す、アルファとベータについて見ていきましたが、この指数は確かに重要な指数ですが、それだけで投資先を決めるのは絶対にやってはいけないことだと思います。

とはいえこの指数は重要なものなので、最後に僕が行っている使い方を紹介します。

最終的に銘柄をいくつかに絞り込んだ時に、最終的にその株式に投資をすることによって、市場平均よりも高い収益を得られる可能性が高いかどうか判断する時に使用します。

Twitter(@szkryhiichioku)をやっていますので、フォローしてもらえれば更新を見逃しません。

コメントを残す