みなさん、こんにちは!マネーの育成術へようこそ!

この記事を開いてくれてありがとうございます。

私のブログの内容は投資に関することばかりだと思いますが、今後は少し方針転換で、投資に関すること以外にも書いていきます。最初の記事では、私のような20代あるいは独身の場合のことを考えていきましょう。

Contents

この年代の特徴

まずは、この年代の特徴について考えていきたいと思います。この年代のほとんどは、まだ独身の方が多いということを前提としていますが、以下のような特徴があると思います。

1、給料も低いが生活費における固定費が小さい

2、基本的には健康体であり、病気になるリスクは小さい

3、これから長い長い社会人生活が続く

このような特徴があると思います。まずは、独身であるためにその人自身の扶養に入る人はほとんどいないはずです。そのため、もし急に死んだ場合、精神的に迷惑をかける人がいたとしても経済的に迷惑をかける人はほとんどいないはずです。

また、20代であればよっぽどのことがない限りは健康体であるはずです。このような時には、病気やけがを負う可能性というのは非常に少ないはずです。むしろ、交通事故によるけがのほうが圧倒的に多いはずです。なので、交通事故などのけがのリスクに備えることが重要かもしれません。一方で、病気によって働けなる可能性というものは非常に小さいと考えることができます。

ただ、20代は社会人としてはまだなりたての赤子同然とも考えることもできます(特に私のように大企業に勤めているのならばなおさらではないでしょうか?)。そういう意味では、今後社会人生活が非常に長く続くと考えられます。それが嫌で、いわゆるFIREを目指して投資をしている人もいると思います。将来に必要になるお金を作るための絶好の機会ということもできるでしょう。

このような特徴から、20代はまとめる以下のような特徴があります。

・生活費は流動的な部分が大きい

・死亡時のことはあまり考える必要はない

・病気になる可能性もあまり深く考える必要はない

・定年までの期間が長いため、資産形成に最も注力できる

この年代に必要なこと

何に対処するべきか整理しよう!

20代には以上のような特徴があることがわかりました。主にけがによる働けなくなる可能性と、将来必要になるお金の準備という点が最も重要な項目です。ここでは、このような特徴を有する20代の人にとって、どのようなことが必要なのかということを考えていきます。

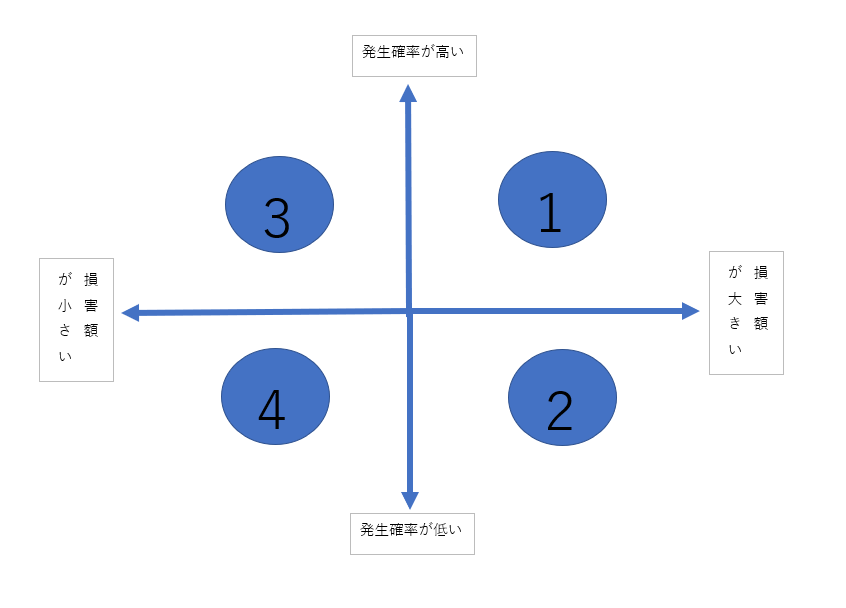

まず、これは20代特有というものではないのですが、人生にはリスク管理というものはが必要です。そこでリスク管理をするためのフレームワークを一つ紹介します。以下の画像を見てください。

この図は、それぞれのリスクについて、発生確率が高いか小さいかということと、もし発生した場合における一軒当たりの損室額が大きいか小さいのかということをもとして、場合分けをした図です。それぞれの優先的に対処するべきリスクについて、優先順位の高い順に1から番号を振っています。つまり、

1、発生確率も高くて、一回当たりの損失も大きくなるもの

2、発生確率は小さいけれども、一回当たりの損失が大きいもの

3、発生確率は高いけれども、一回当たりの損失が小さいもの

4、発生確率も小さいし、一回当たりの損失も小さいもの

となります。ここでいう損失とは、金銭的なものだけではなく精神的なものやその他の色々なものを含めた負の要因であると考えていただけらと思います。

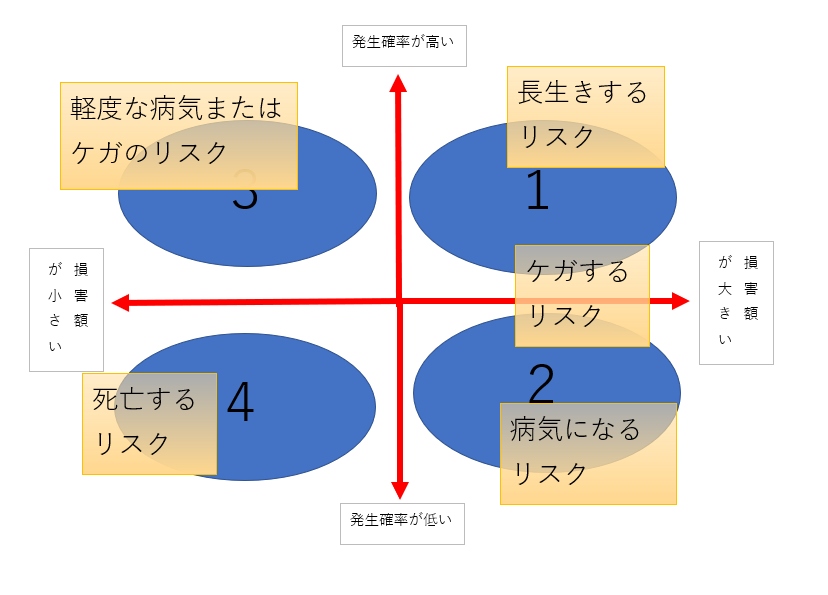

この年代に発生するリスクというものは、病気になったり、怪我をしたりして働けなくなるリスクや、長生きをしてしまうリスク(悪い言い方をすれば死ねないリスク)、逆に死亡してしまうリスクなどがあります。こういったリスクを上記の図に当てはめていくと以下のようになるのではないでしょうか?

もちろん、これは20代または独身の場合を考えた時です。リスクの大きさというものは、年代によって変化していきますので、ライフイベントごとに再検討が必要になってきます。

私は上の図で、「長生きするリスク」というものを、発生確率が最も高く、発生したときに最も損失が最も大きくなるというように表しました。最近では、医療の発達ととともに病気やケガというものは結構簡単に治るようになってきました。そうなってしまったからこそ、逆に「死ねないリスク」というものが生まれてきてしまったのです。そして、発生確率は非常に大きくなると考えられます。また、長生きした場合、生活費が大きく逼迫すると考えられるのです。だからこそ、そこには早めのうちに対処していった方が良いのです。

逆に、死亡するリスクに関しては、20代の場合発生する確率はさることながら、発生したとしても、養う家族がいないために経済的な迷惑をかけることが少ないと考えることができます。そのため、あまり大きなリスクにはならないと考えることができます。

また、死亡するまではいかないにしても、病気やけがによって障害を追ってしまう可能性もあります。そうした場合には働けなくなってしまう可能性もあります。このようなケースはそうたくさんああるわけではありませんが、一度発生した時に被る損失は非常に大きいものがあります。そうすると、経済的にひっ迫してしまうだけではなく、精神的にも大きな負荷を負うことになってしまう可能性が考えらえます。現在では国の制度である程度は保証してくれる部分もありますが、すべてを保証してくれるわけではありません。

このように20代であっても、先々のことを考えると、備えるべきリスクが見えてくると思います。

それぞれを補う方法

上記のように、20代でも備えるべきリスクは様々にあります。こういったリスクについて備える方法は様々なです。

例えば、長生きするリスクに備えるのであれば、つみたてNISAや投資、運用。私の得意分野です。しかし、それだけではありません。けがや病気により働けなくなるリスクについては、医療保険や収入保障保険などがあります。どちらにせよ、現在の国の制度と勤めている企業の制度を見なおして、考えていかなければなりません。

このような様々なリスクに備えるにあたって、多くの方がこのような考えるかもしれません。

「そんなお金はないよ」と。

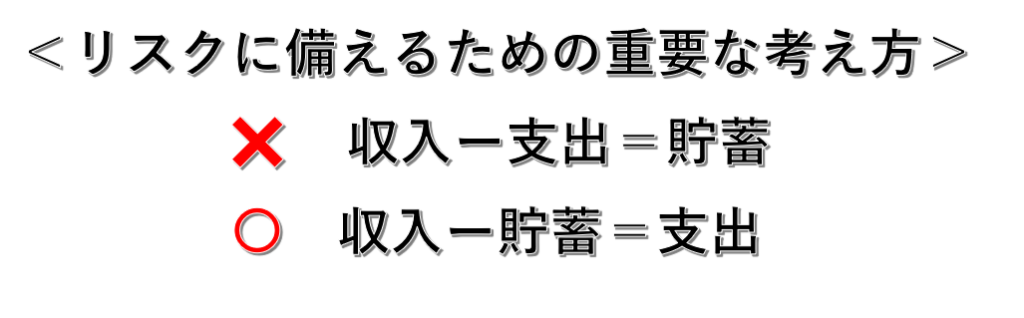

もしかしたら、将来のお金のための積立と、リスクに備える保険なんて現在の生活費からはできないかもしれません。しかし、そのような方の場合には以下のような考え方が抜けているからではないでしょうか?

この考え方は、非常に簡単ではあるのですが、実行に移すのはなかなか難しい部分があります。まずは考え方を説明します。上記の「収入-支出=貯蓄」の部分は、収入があって、そこから生活費を出します。その余った部分で貯蓄をしようとするものであるのに対して、下の「収入ー貯蓄=支出」というものは、収入の中から必ず一定額は貯蓄に回して、残った部分で生活をやりくりするというものです。

説明すること自体は非常に簡単で、だれにでも実行できそうですが、結構難しかったりします。そのために、否が応でもできるように、自動積立という仕組みを取り入れたりしているわけなのですから。

今回の内容は以上です。最後まで読んでくれてありがとうございます。

Twitter(@szkryhiichioku)をやっていますので、フォローしてもらえれば更新を見逃しません。

コメントを残す