みなさん、こんにちは! マネーの育成術へようこそ!

この記事を開いてくれてありがとうございます。

さて、みなさんは年金制度についてどのくらい知っていますか? 年金というと、結局支払った保険料分もらえないのではないかという考えがあったり、少子高齢化が進んでいく中で年金制度が破綻してしまうのではないかという考えを持っていたりと、様々な考え方があるのではないでしょうか?

今回の記事では、この年金制度の世間一般的な考え方について改めて考えていきましょう!

Contents

年金制度に対してよくある誤解

まずは最初に年金制度に対するよくある誤解について紹介します。

- 受け取る年金が支払ったと保険料よりも少ないのではないか?

- 年金金額が結局少ないのではないか?

- 受給開始年齢は引き上げられていくのではないか?

- 年金システムは破綻するのではないか?

年金に関しては以上のような考えを持っている人が多くいるのではないでしょうか? 確かに、このような考え方を持ってしまうのは致し方ないですよね。国会などでも消えた年金問題などのような形で、野党が与党を責任を追及しているような形をよく目にするので、このようなことから現行の年金制度に対して、よく思っていない人が多くいるんではないでしょうか?

しかし、実際には年金制尾は非常に有用な制度で、よくある考えについては全くの誤解です。ここからは、その誤解について一つ検討してきましょう。

元が取れないのではないか?

年金制度に対する一番の誤解は、これではないでしょうか? つまり、支払った保険料に対して、もらえる年金額が少なくなってしまって、結局損をするというものです。

それを考えるにあたって、まずは現行の年金制度についてどのくらい保険料を納付するのかということと、現行の年金制度ではどのくらい年金を受け取ることができるのかということについて、知っていますか? まずは、これを知らないのに、年金は結局損をすると考えるのは、あまりにも短絡的ではないでしょうか?

まず第一に年金は終身年金であり、亡くならない限りずっと受け取ることができるものなんです。

国民年金の場合には?

まずは、国民年金について考えてみましょう。国民年金は、会社員や公務員、教員以外の自営業者や学生などが加入する年金です。

まずは、国民年金に加入している場合の毎月の保険料はいくらであるかご存知でしょうか?

毎月の保険料は、2019年以降17000円に固定されました。もちろん、マクロ経済スライドがあるので、正確にはこの金額からずれてくるのですが、便宜上この金額で計算しましょう。

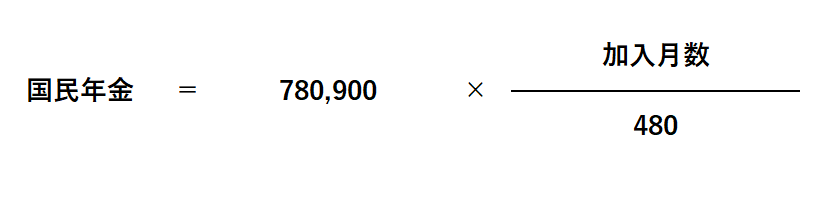

では、次に国民年金の基本額は繰り下げ受給したり、繰り上げ受給した場合には年金額は変わりますが、65歳から受け取ると仮定した場合の計算式は、以下のようになります。

なので、20歳から60歳までの40年間(480か月)加入している場合には、満額の780,900円を年額で受け取ることができます。この金額は毎月65,075円を受け取ることができる計算になります。

国民年金の被保険者の期間は、20歳から60歳までの40年間になるので、この期間すべて納付していた場合には、17,000円 × 480か月 = 816万円になります。

65歳以降は、その年金を受け取ることになりますが、支払った金額の816万円に対して、毎月の年金は65,075円を受け取ることができるので、支払った保険金をペイするためには、

816万円 ÷ 65,075円 = 126か月になります。

126か月は、約10年半です。

つまり、国民年金の場合には、65歳から受け取りを開始した場合には、76歳時点には支払った金額をペイしているということです。

また、国民年金の場合には繰り下げ受給をすることができます。繰り下げ受給をした場合には、繰り下げをした月数×0.7%受給額が増加します。最大70歳まで繰り下げ受給をすることができ、その場合には、毎月の年金額は42%増加することになります。

この場合には、約7年でペイすることができます。

厚生年金の場合には?

次に、厚生年金の場合を考えていきましょう。

厚生年金の加入者は、会社員や公務員、教職に就いている人が加入する年金です。

この厚生年金の保険料は、給与から天引きされていきます。保険料は、標準報酬月額の18.3%です。そのため、標準報酬月額が20万円の場合には、毎月の保険料は36,600円になります。しかし、この厚生年金保険料については、労使折半のものです。そのため、実質的に従業員が負担する保険料は、その半分の金額になり、18,300円になります。

では、最終的に受け取ることができる年金額を考えていきましょう。

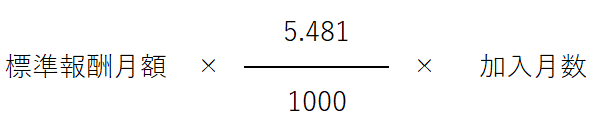

年金額の計算式は以下のようになります。

現行の制度では、2003年3月以前か2003年4月以降に受け取っている標準報酬月額に応じて、年金の計算式が異なってきます。今回は、あくまで2003年4月以降にのみ、給与を受け取ってる場合について考えていきましょう。

その時の計算式は以下のようになります。

標準報酬月額が、20万円であるとした場合、年金額は526,176円を受け取る計算になります。そのため、毎月の年金額は43,848円です。

仮に40年間厚生年金に加入しており、この時の標準報酬月額を20万円であるとしたとしましょう。実際にはもっと大きくなることと思いますが、小さめに見積もっておきましょう。

この時に支払う年金保険料総額は、8,784,000円になります。

逆に、受け取る年金は毎月43,848円になります。

そのため、支払った金額をペイするためには、201か月以上の受け取る必要があります。これは、約17年に該当します。厚生年金は65歳から受け取ることができるものですので、82歳まで生きることで、厚生年金はペイすることができます。

まとめ

今回の内容は以上です。最後まで読んでくれてありがとうございます。

今回の内容をまとめると以上のようになります。

1.年金は終身年金であり、生きている限り受け取ることができる

2.国民年金の場合には、11年以上受け取るとペイすることが可能

3.国民年金の場合には、繰り上げ受給を利用することで、最大42%受給額を増加させることができる。

4.厚生年金の場合には、17年以上受け取るとペイすることが可能

5、そもそも厚生年金は労使折半で、自己負担割合も少ない。

Twitter(@szkryhiichioku)をやっていますので、フォローしてもらえれば更新を見逃しません。

コメントを残す