みなさん、こんんちは! マネーの育成術へようこそ!

この記事を開いてくれてありがとうございます。

さて、今回の記事絵は医療保険について考えていこうと思います。皆さんは医療保険に加入していますか? 多くの方が加入していることと思いますが、最近では保険をかけるくらいなら自分で運用をして、お金を貯めたほうが良いと考えている人も多くいます。それも正しい考え方ですが、なぜそうなるか説明できますか?

Contents

医療保険の給付金の一般論

医療保険の給付金の種類には、様々なものがあります。例えば、入院給付金や手術給付金、先進医療給付金、通院給付金などのものがあります。保険の契約の種類によって、その給付金の金額を設定することになります。その給付金の金額が大きくなったり、受け取ることができる給付金の種類が大きくなったりすると、その分保険料が大きくなるように設計されています。

今回の記事では、この入院給付金について、どの程度必要になるのかということを考えていきます。

入院給付金はどの程度あればよいのか?

医療保険は、基本的には入院給付金が出るものがほとんどですが、自分が加入している医療保険の入院給付金はいくら出るのか知っていますか?

また、その金額にしたのは、なぜでしょうか?

一般的に医療保険の入院給付金は、日額5,000円から10,000円であることが多いです。もちろん、共済のような掛け金が小さいものの場合には、給付金が3,000円のものがあったり、多い場合には20,000円まで設定できたりしますが、基本的には、この5,000円から10,000円であることが多いです。

そして、その金額に設定する理由ですが、たとえば日額5,000円のコースを選択していた場合、その保険を選択したのは、保険料が安いからでしょうか? そういう考え方でもよいですが、保険とはそもそももし万が一のことが発生した時の損失を回避するためのものになります。

それを図るための物差しが、日本には明確なものとしてあります。

健康保険と高額療養費制度

保険に加入する必要がないと考えている人の多くが、加入する必要がない理由として挙げる要因は上記にもある二つの制度が日本にあるからです。

健康保険とは?

健康保険は皆さんのご存じの通り、病院に行った時に発生する医療費の自己負担額が3割で済むという制度です。基本的にはすべて国民が加入する義務のある保険で、多くの方が入っている保険です。

現役世代の自己負担額は3割ですので、医療費が総額で2万円発生する場合には、6千円の支払いで済むということです。

詳細はこちら

高額療養費制度とは?

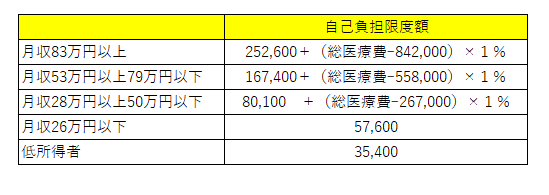

高額療養費制度とは、健康保険で自己負担額は3割となっているけれども、医療費が大きくなればなるほど、支払う金額は大きくなります。そのため、国民が支払う医療費の限度額の上限を設定したものになります。

この金額は健康保険とは異なり、その人の所得の金額によって上限額は異なります。

日本の平均年収が400万円~500万円なので、多くの方が3番目のもの該当します。

そのため、医療費の最低の自己負担限度額は80,100円になります。

これは、月の限度額になります。そのため、毎月の日数が30日であったとすると、80,100÷30で、日額で考えると、2,670円が限度額になります。

これが高額療養費制度の考え方ですが、あくまで高額療養費制度は医療費にしか利用することができません。

このような点で、医療保険による給付金の金額が3,000円というのは健康保険の3割負担額が、高額療養費制度に該当するまでの金額です。この乖離部分が日額で2,670円ですので、医療保険の給付金に3,000円という数値が設定されることがあります。

詳細はこちら

健康保険や高額療養費制度では対応できない食費について

上記のような健康保険や高額療養費制度で対応することができる制度はあくまで、医療費のみです。入院や通院が発生する場合には、医療費のみだけではなく、ほかにも様々な費用が発生していきます。入院ついて見ていきます。

入院しなければならない状況になってしまうと、入院する病院での食費が発生します。食費は、1食460円の費用が発生します、一日3食の食事が発生するので、一日あたり1,380円の食費が発生します。

この食費については、高額療養費制度や健康保険の対象にはなりません。なので、完全に自己負担をしなければならない金額になります。

この食費日額1,380円と高額療養費制度の限度額日額2,670円を足すと、4,050円になります。

入院給付金が5,000円で設定されていることが多いのは、このためです。

詳細はこちら

食費以外にもさらに費用が掛かる場合があります。

上記で説明した入院日額5000円のケースでは、最低限の医療費と食費のみしかカバーすることができません。しかし、入院をする場合には、さらにお金がかかる場合があります。

入院をする場合には、大部屋に入院をしたり、個室に入院をしたり選択することになります。

入院をする場合には、大部屋か個室を選択することになります。大部屋の場合には、別途費用が掛かる場合はありませんが、個室入院の場合には別途費用が発生します。それが差額ベッド代です。

ところで、個室といわれてどのような部屋を思い浮かべますか?

一人で入れる部屋のことを個室と考えているかもしれませんが、病院における個室とは、4人部屋のことを表します。通常の大部屋の場合には、6人から8人が入院できる部屋のことを大部屋といいます。

ちなみ、この4人部屋の「個室」に入院をする場合には、病院によって料金は異なりますが、日額数千円の料金が発生します。

さらに、完全な個室に入院をする場合には、入院する病室のグレードによっても異なりますが、日額で1万円程度から、5万円近くかかる場合もあります。どのようなランクの部屋に入院するかわかりませんが、完全な個室に入院をする場合には、それなりにお金が必要になります。以上のような点で、入院給付金が5000円以外にも10000円という金額だったり、20000円という数字で選択することができたり、様々にカスタイマイズすることができます。

入院をすることになった場合に、どのような環境で入院をしていきたいのかということを想定して、それに対して費用がどの程度発生するのかということを理解し、その環境を享受するためにどの程度自己負担を行い、どの程度保険で賄うのかということを考えていかなければなりません。

医療保険に似たものでがん保険というものがあるが、

最後に些末なことではあるのですが、個人的な意見を書いていきます。

医療保険に似た保険として、がん保険がありますよね。皆さんはがん保険には加入していますか? あるいは、がん保険と医療保険はどちらが重要であると思いますか?

僕は、医療保険とがん保険であれば、がん保険のほうが重要であると思いますし、どちらか一方しか入らないとしたら、間違いなくがん保険に入ったほうが良いと思います。

なぜかというと、リターンを得やすいからです。

がん保険の場合には、主契約にがん診断給付金とがん入院給付金があります。このがん診断給付金の場合には、がんと診断された場合に保険会社から給付金を得ることができます。

僕自身は、診断給付金100万円、入院給付金日額1万円を主契約とする終身保険を契約しており、保険料は主契約のみで月額1,420円です。これをコストとリターンで考えるのであれば、契約から704か月、つまり、58年間の間にがんと診断された場合には保険料として支払った金額よりも給付金として受け取る金額のほうが大きくなります。また、そこに先進医療特約などの特約を付加すれば、さらにリターンを大きくすることができます。

このような仕組みになっていますが、がんになる確率が低いからこのようにリターンが高くなっているのでしょうか? 必ずしもそういうわけではありません。がんになる確率は、2人に1人であるいわれています。このように大きなリスクがあるにも、関わらず現行の保険制度ではかなりの確率で収支がプラスになる確率を有しています。

そのため、医療保険かがん保険かの2択をするのであれば、がん保険には少なくとも入っていたほうが良いのです。

まとめ

今回の内容は以上です。最後まで読んでくれてありがとうございます。

医療保険には様々なものがあり、入院給付金なども様々なものを受け取ることができますが、その中でどの程度自己負担で行うのかあるいは、保険でどのように対応するのかということを考えていかないといけません。

もちろん、医療保険はほかの死亡保険と比べると、効率が悪い保険であるといわれているので、その分は自分でためるというのも選択肢の一つとして医療保険は行わないというのは、よい選択であると思います。

しかし、仮に今万が一のことが発生した場合にはどうでしょう? その医療費を支払うことができますか? 保険には支払うためのお金がなくとも、保険によってその資金を調達することができます。資産がない人にとって、一部資金を保険に加入することによって、リスクヘッジをすることが重要ではないでしょうか?

ツイッター(@szkryhiichioku)をやっていますので、フォローしてもらえれば更新を見逃しません。

併せて読みたい記事

コメントを残す