みなさん、こんにちは! マネーの育成術へようこそ!

この記事を開いてくれてありがとうございます。

さて、前回の記事で、投資の出口戦略という観点から、アロケーションという運用手法について紹介しました。以前の記事については、こちらからご覧ください。運用を行っていくときには、万が一運用資産を切り崩さなくてはいけないことに備えて、運用資産の分散を図ることが重要です。なぜなら、運用資産を切り崩さなくてはいけないという時には、大抵相場が悪い時だからです。というのが、前回の主な内容でした。

Contents

アロケーションふぁんぢには良いものと良くないものがある。

今回は、アロケーションファンドでの運用はやめた方が良いというテーマで書いていきます。

前回の記事では、アセットアロケーションを進めておいて、今回はアロケーションファンドはやめた方が良いというのは、意見が矛盾しているのではないかと考えるかもしれません。もちろん、アロケーション型のファンドが全てダメであるとは言うつもりは毛頭ありません。確かに、アロケーション型の投資信託は、リスクを抑えて運用ができる投資信託なので、非常に人気で、最初に運用を始めるときには始めやすいファンドであります。しかし、このリスクが低いということをしっかり考えてほしいのです。そして、アセットアロケーションの真価を発揮するのはどのようなときなのか、ということを考えていきたいと思います。

アロケーションファンドの運用スキーム

まずは、アロケーションファンドがどのような運用スキームをとっているかを説明します。アロケーションファンドの基本戦略は、

「何らかの目的のために、資産配分を変更すること」

です。

では、この目的とはいったいどのような目的のことを言うのでしょうか? 大きく分けると目的は2つあります。

①年間の価格変動を幅を〇%以内にするという目的

②運用の終了期限を定めて、リスクを低減していく目的

それぞれ詳しく説明します。

①の年間ボラティリティを〇%以内に抑えるという目的についてですが、この方法はそれぞれの資産のボラティリティの違いに注目した運用スキームです。一般的に株式やリートのボラティリティは債券のボラティリティと比べると非常に小さいですよね。このような考え方から、価格が大きく変動しそうな場面においては、(つまり市場のリスクが大きくなっていると考えられる場面においては、)債券の割合を高めて、株式やリートの割合を小さくするという運用手法をとっています。

次に②の運用の終了期限を定めて、リスクを低減していくという方法についてですが、この方法もそれぞれの資産のボラティリティの違いに注目した運用手法ですが、上の目的とは使い方が大きく異なる点があります。それは、運用終了までの残存期間に応じて、許容するリスクを変化させるということです。つまり、運用終了期限が遠ければ遠いほどボラティリティの大きい株式やリートの割合を高めて、運用終了期限が近ければ近いほど、低ボラティリティの債券の割合を高めるということです。上記の①の方法との違いは、①は、どんな時でもリスクを〇%以内に抑えようとするのに対して、②は残存期間に応じて許容できるリスクを変更していこうとする方法です。

あとは、この二つの運用スキームが混ざったものもあります。ターゲットイヤー(運用終了期限)を定めて、それに合わせて資産配分を変更していくと同時に、その時々の市場環境からリスクの増減に応じて資産配分を変更していくという運用スキームです。

ここまで読んでいただいてありがとうございます。そして、二つの運用スキームのうち、やらない方が良い運用スキームは、どちらだと思いますか? あくまで私個人の意見ですが、①のその時々の市場環境に応じて、資産配分を変更するという運用スキームをとっているアロケーション型ファンドでは運用しない方が良いと思います。以下で、何故そう判断するのかということについて説明していきます。

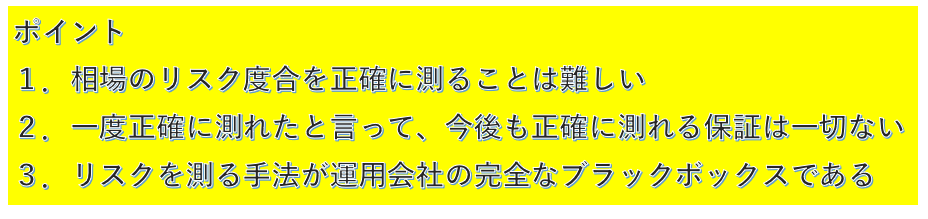

リスク環境を正確に判断し続けることは誰にもできないということ

①のその時々のリスクに応じて資産配分を変更するという運用スキームは、おすすめの方法ではないということを書きましたが、その理由として一番大きなものが、題名のところに書いています。

「リスク環境を正確に判断し続けることは誰にもできない」ということです。

リスク環境を正確に判断するとは、

①市場環境が悪くなる直前に、あるいは、悪くなった直後に安全資産への割合を高めること

②市場環境が好転する直前に、あるいは、良くなった直後にリスク資産の割合を高めること

ということです。

このリスクを正確に判断するということについてですが、方法はいろいろありますね。VIX指数を見たり、先物の指数を見たり、様々な方法がありますね。もちろん数値上で正確に判断することができるかもしれません。しかし、それをし続けることは難しいのではないでしょうか? また、投資信託によって、資産配分の戦略はしっかり決まっていると思います。まさか、ファンドマネージャーの独断と偏見ではないと思います。しかし、その方法が今後も同じようにうまく判断し続けるかどうかはわかりませんし、また、この資産配分を決める基準というのは運用会社のブラックボックスです。

また、資産配分の仕方がブラックボックスであることが、想定外のリスクを生む可能性もあります。それは、上昇相場の時にリスク資産への配分比率を高めることができないという点です。リスクを〇%以内に抑えるというスキームを有する投資信託の場合、相場のリスク環境が大きくなる時に、株式の割合を低下させて、運用資産の保全を測ろうとします。

2020年のコロナ渦の環境では、3月に大きく相場が下落し、4月から相場が回復し始めました。このような時であれば、すぐすぐに株式の割合を高めて運用を続けることは難しくても、少しづつ株式の割合を高めていき、基準価格の回復を図ることが望ましい戦術ではないでしょうか。しかし、投資信託によっては3月の下落の時にはある程度下落してから初めて、運用資産における債券の割合を高めて、そして、株式などの価格が回復しているのに、株式の割合を回復しない投資信託もあります。もちろん、現在の相場動向が実体経済を伴っていないと判断して、債券の割合を高めているのだと思います。

しかし、このような運用手法には多かれ少なかれファンドマネージャーの恣意的な部分が含まれていると考えられます。確かに、投資信託は少額で大きな分散効果を期待できるうえに、運用戦略を運用会社に任せることができるので、個人としては株価などをチェックする必要がありません。しかし、運用戦略がどのようなものであるのかということは理解していなければ、大きなリスクを抱えることになります。

それに対して、運用終了期限を定めて、それを目標として運用を行う場合には、リスクの負い方がかなり明確になっています。投資信託の目論見書を見ていただければわかると思いますが、資産配分に関する戦術がかなり明確に説明されています。このような投資信託のほうが私はリスクが小さいのではないかと考えています。ひいては、こういった投資信託のほうが長期的に見て運用をうまく行うことができるのではないかと考えています。

さらに、投資信託などのような機関投資家の場合には、大きな資金を運用している場合がほとんどです。大きなポジションを解消する場合、一度に行ってしまうと解消することができなかったり、著しく不利な条件で売却しなければならない可能性があります。そのため、リスクに対して大きな行動を起こすことができなくなってしまいます。

そのため、リスク重視型のアロケーションファンドはどうしても市場の動きに対して遅れてしまいます。そのため、リスクを察知して動くことができたとしても、投資信託の全体のポジションをうまく変更することは難しいのです。

運用戦略がブラックボックスであることは悪いことなのか?

上記で、運用手法に関して、ずっと成功し続ける運用手法はないということと、その運用手法がブラックボックスであることが問題であるということを書きました。しかし、ブラックボックスであること、それ自体は決して悪いことではありません。要は、目的と計画性なのです。

例えば、ベンチマークを上回る運用益を獲得しようとするアクティブファンドの運用戦略がブラックボックスであることは非常に重要です。他の運用会社にその方法が模倣されてしまっては、その運用会社の差別化ポイントがなくなってしまいますから。また、年間のリスクを〇%に抑えるという目的においても手法がブラックボックスであることも重要かもしれません。そのような方法は実際に確立されていませんし、出来るのであれば、私も教えてほしいくらいです。

リスクを年〇%に抑えるという運用スキームを有する投資信託を購入する目的は何ですか? もし万が一お金が必要になったときでも、大きな価格変動がない状態で解約することができると考えてのことですか? もしそうであれば、アロケーションファンドではなくて、バランスファンドの固定配分のものでよいですし、また、債券のみで運用を行うものと株式のみで運用を行うものを任意の配分で持てばよいと考えられます。わざわざアロケーション型にしておく意味はないのではないでしょうか?

よくリスクとは、「不確定要素」であると説明されることがあるけれども、運用戦略が不確定要素になることもあるということです。低いリスクで高いリターンを得ることができる場合もあるけれども、思いがけないところで、高いリスクを負ってしまい、低いリターンに終始する場合もあるということなのです。

要するに、今回の記事で私が言いたいことは、

「アロケーションという戦術は非常に有効だし、株式のみの運用と比べたら大きな分散効果を期待できます。しかし、アロケーションをするときになぜアロケーションをしなければらないのか、その目的に立ち返らなければ、誤った手法をとってしまう可能性が十分にある。」

ということです。

今回の内容は以上です。最後まで読んでくれてありがとうございます。

Twitter(@szkryhiichioku)をやっていますので、フォローしてもらえれば更新を見逃しません。

コメントを残す