みなさん、こんにちは! マネーの育成術へようこそ!

この記事を開いてくれてありがとうございます。

さて、今回の記事では保険について書いていこうと思います。保険ん加入する時に、万が一のことがなかった時には保険料が戻ってくる仕組みか、あるいは、もおってこない掛捨ての保険にすることができます。結局はどちらが良いのでしょうか?

Contents

終身保険と定期保険

冒頭で説明しました、保険料が戻ってくる仕組みと戻ってこない仕組みの保険は、このように言い換えることができます。

保険料が戻ってくる仕組み保険は、終身保険で

保険料が戻ってこない仕組みの保険は、定期保険です。

まずは、この2種類の保険について考えていきましょう。

定期保険は、保険期間を定めて、その期間中は保険料が変化しません。しかし、保険期間が終了すると、その保障はなくなります。その時には、支払った保険料は一切戻ってきません。また、その保障がなくなった場合には、更新という手続きをとることになりますが、年齢が上がってるので、保険料は多くなります。そのため、これから説明する終身保険と比べると月々支払う保険料は安くなっています。

次に、終身保険についてです。終身保険は、定期保険の逆です。保険期間を定めず、契約したときの保証と保険料が一生涯続きます。また、その保険を解約するとなった場合には、解約返戻金が存在し、保険によっては支払った保険料よりも増えて戻ってくることもあります。契約時の保障が一生涯続きますので、更新手続きはありません。ただ、保険料については、定期保険と比べるとどうしても高くなってしまいます。

そもそもの保険について考えてみましょう。

このように保険には、2種類の保険があります。保険料が戻ってくる終身保険と保険料が一切戻ってこない定期保険です。

どちらのタイプの保険が良いのかという議論がされることがあります。その時に多く出てくるのが、保険は掛け捨てタイプで抑えることによって、投資に回して資産を増やすような方法にした方が良いという意見です。

私はこの意見に対しておおむね賛成です。

ですが、これだけでは少し短絡的ではないかと思うのです。

そこで、保険というものについて考えていきましょう。

保険は、ヘッジであり、オプションである。

保険は、人生においてどのような役割があるのでしょうか?

基本的に保険などというものは、なくてもよいと考えているんです。保険は、ただコストにしかなりませんから。とはいえ、人生において何が発生するかわかりません。場合によっては、非常にたくさんの出費を伴うことがあります。その時に保険に加入していないと、自分が今まで築いた資産を大きく減らしてしまう危険性にさらされることになります。

そのような点から、保険は人生における様々発生するリスクから、自分が築いた財産を守るためのリスクヘッジのための金融商品です。

僕は投資が好きなので、この保険というものを、投資で言うとどのようなものが該当するのかということを考えてみようと思います。

僕は保険というものは、投資で言うところの、オプション取引であると考えます。

オプション取引とは?

オプション取引とは、期限にあるいは、期限までに、株式などを、ある値段で購入(売却)する権利を買う(売る)取引のことです。

例えば、A社の株式を購入しようと考えていて、それが上昇すると考えていたとします。しかし、この世界には絶対はありません。なので、もしかしたらその株価が下落する可能性もあります。その時のために、オプション取引を使ってヘッジを行うのです。

その時には、プットのオプションを購入します。こうすることによって、もし株価が下落してもプットオプションを行使することによって、下落分を取り戻すことができます。逆に、株価が上昇した場合には、株を売って利益を出すことができます。オプション取引の場合には権利行使をしなければ、損失はオプションプレミアムに限定されます。

オプション取引のこの仕組みは、保険と非常に似ているのではないでしょうか?

保険には、終身保険がありますが、定期保険で考えていくこととにします。

保険の契約期間中に、もし保険金支払い事由に該当することが発生した場合には、保険金の支払いを受けることができますし、また、契約期間中に保険金支払い事由に該当することが発生していない場合には、保険金を受け取ることができません。だからと言って、追加で保険料を支払う必要はありません。

また定期保険の場合には、保険期間が終了すると保険を更新することがあります。この更新というのもオプション取引と似ている面があります。オプション取引のオプションプレミアムは、権利行使価格が起きる可能性によって、決まります。つまり、オプション取引の権利行使価格が起きる可能性が高いのであれば、オプションプレミアムが高くなります。逆に、権利行使価格の起きる可能性が低いのであれば、オプションプレミアムは小さくなります。

これも保険の場合には、例えばがん保険の場合には、年齢が高い方ががんになる可能性が高いので、保険料がその分高くなりますが、逆に、年齢が低い方ががんになる可能性が低いので、保険料は少なくなります。このように保険における保険料も、保険金支払い事由が発生する可能性に応じて保険料が変化していきます。

このような点から、保険とオプション取引が非常に似た構造を有してるのではないでしょうか?

保険は掛け捨てで良いと考える理由

保険は、主に人生におけるリスクに備えることも目的としていますが、リスクとは何でしょうか?

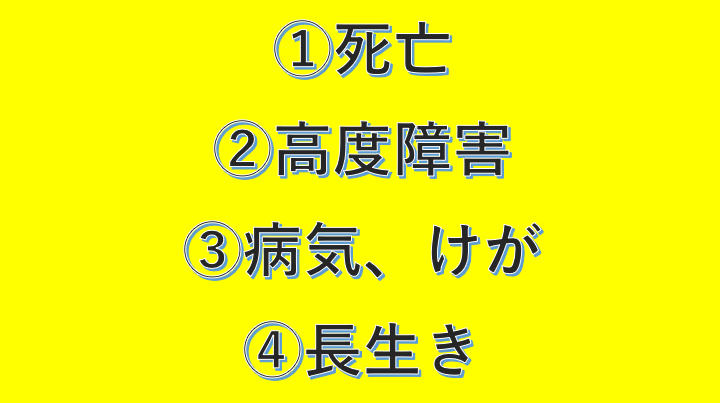

人生におけるリスクは主にこの4つです。

その中でも、①、②番のリスクについては、終身保険でもよいですし、④番についてのリスクについては、定期保険では備えることができないので、終身保険や養老保険になります。

ただ、③のリスクについては、定期保険が良いのではないでしょうか? 特に、病気についてです。

その理由を説明します。

医療環境が大きく変化していること

病気に備える医療保険の場合、終身保険では、契約したときの保障内容が一生涯続き、逆に定期保険では保険契約期間の間はその契約内容が続くというものになります。この時の保障内容は変化することがありません。

しかし、医療環境は年々進化しています。一昔前の医療環境では入院が当たり前でしたが、現在では入院日数はどんどん少なくなっています。その代わりに、通院での治療がますます増えていっています。また、日帰りの手術なんかも増えています。

これは一昔前では考えられなかったことです。また、現在は情報社会の中で、環境の変化が地印い社会になると言われています。そのため、医療環境がますます大きく変化していくと考えられます。そのため、終身タイプの保険ではいくら支払った保険料が戻ってくるタイプであると言っても、いつ解約しても戻ってくるわけではありません。ある程度の契約期間がないと、払い込んだ保険料よりも少なくなって戻ってきてしまいます。そのため、現在の医療環境に適さない医療保険に契約sていたとしても、そこを切り替えをするのに心理的な障壁が発生する可能性が高いのではないでしょうか?

逆に定期保険であれば、もともと支払った保険料は戻ってこないことが前提になっています。そのため、現在の医療環境に適していない保険を契約していたとしても、その保険について比較的簡単に切り替えをしていくことが可能ではないでしょうか?

まとめ

今回の内容は以上です。最後まで読んでくれてありがとうございます。

保険はどんなリスクに備えるのかに応じて、終身タイプが良いのか定期タイプが良いのかが分かれ来ると思います。その中でも、病気やけがについては、終身タイプでは契約の切り替えが難しくなっていくとおもいますので、そのタイプの場合には、終身よりも定期タイプの保険の方が良いのではないでしょうか?

Twitter(@szkryhiichioku)をやっていますので、フォローしてもらえれば更新を見逃しません。

併せて読みたい記事

コメントを残す